经营杠杆系数与财务杠杆系数的计算公式

1、财务杠杆系数的计算公式为:财务杠杆系数=普通股每股收益变动率/息税前利润变动率。经营杠杆系数(DOL),也称营业杠杆系数或营业杠杆程度,是指息税前利润(EBIT)的变动率相对于产销量变动率的比。

2、财务杠杆系数=60/(60+12)=0.8333 总杠杆系数=经营杠杆系数*财务杠杆系数=4*0.8333=17 上面列出了计算过程和步骤,希望能帮助你理解。希望能解决您的问题。

3、经营杠杆系数等于(销售收入减去变动成本)除以(销售收入减变动成本减固定成本)等于息税前利润变动率除以产销业务量变动率。

4、经营杠杆系数=息税前利润变动率/产销业务量变动率,经营杠杆系数的简化公式为:报告期经营杠杆系数=基期边际贡献/基期息税前利润。

5、DOL=息税前利润变动率/产销量变动率=(△EBIT/EBIT)/(△Q/Q),△EBIT是息税前利润变动额,△Q为产销量变动值。

股票杠杆利息是多少?

利息 = 100,000 × 0.05 × (1 / 12) ≈ 4167单位本地货币 这只是一个简单的例子,实际情况可能会更加复杂,因此在进行股票杠杆交易之前,投资者应该详细了解所涉及的利率和费用。

对于国内主流的杠杆炒股平台,其利率大多在10%至12%之间。具体的利率会根据杠杆比例、借款额度、股票品种等不同因素而有所浮动。

股票杠杆利息是通过比例和时间来计算的,有按天加和按月加的,杠杆有3-10倍,如果按照10倍杠杠来配,每日利息大概是0.2%,每月利息5-5%。

股票融资的利息一般是在5%-6%之间,按天算息。如果按6%计算,融资100万,利息就是100万×6%×1/360=2389元每天。

股票杠杆利息计算公式为:股民配资的资金×利息的比例×交易天数(月数)。一般来说,如果股东选择相同的分配金额,股票杠杆越高,使用时间越长,平台给予的利息越低。

只收取利息的配资公司,相当于不在加收手续,这样的话利息通常都会收的比较高,以上海为例。上配资公司只收取利息的话,月息最高能达到4-5%。当然这样的话,手续费将不再加收。

财务杠杆系数的计算公式

1、财务杠杆系数=普通股每股利润变动率/息税前利润变动率即:DFL=(ΔEPS/EPS)/(ΔEBIT/EBIT)。

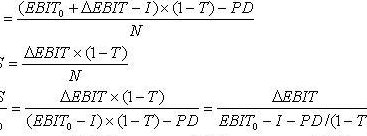

2、财务杠杆系数计算公式:DFL=EBIT/(EBIT-I)式中:DFL为财务杠杆系数;EBIT为变动前的息税前利润。I为利息。

3、财务杠杆系数的计算公式 财务杠杆系数计算公式:财务杠杆系数=基期息税前利润/基期利润总额=普通股每股收益变动率/息税前利润变动率。

4、财务杠杆系数:财务杠杆系数是指企业通过借款来获得资金,以期在投资中获得的收益超过借款利息,从而使股东权益收益率提高的一种财务策略。其计算公式为:财务杠杆系数=EBIT(息税前利润)/EBT(息税后利润)。

财务杠杆的计算公式是什么?

1、计算公式:财务杠杆系数=普通股每股利润变动率÷息税前利润变动率=基期息税前利润÷(基期息税前利润-基期利息)。财务杠杆是指由于债务的存在而导致普通股每股利润变动大于息税前利润变动的杠杆效应。

2、财务杠杆三种公式:经营杠杆系数=息税前利润变动率/产销业务量变动率;DOL=(△EBIT/EBIT)/(△Q/Q)。

3、计算公式为:财务杠杆系数=普通股每股利润变动率/息税前利润变动率=基期息税前利润/(基期息税前利润-基期利息)。

4、财务杠杆三种公式:经营杠杆系数=息税前利润变动率÷产销业务量变动率。财务杠杆系数=普通股每股利润变动率÷息税前利润变动率=基期息税前利润÷(基期息税前利润-基期利息)。

5、财务管理三大杠杆公式/p经营杠杆,是指由于固定成本的存在导致息税前利润变动大于产销业务量变动的杠杆效应。

6、财务杠杆(Financial Leverage)可以通过不同角度进行计算,其中常用的计算公式包括: 杠杆比率(Leverage Ratio):这是最常用来衡量财务杠杆程度的指标。

杠杆资金什么意思,盈亏怎么算

1、股票杠杆资金是指投资者通过借入资本,以提高自己的投资收益率的一种金融手段。通俗的说,就是使用借来的资金来购买更多的股票,以期望通过股票价格上涨,获得更高的收益率。

2、股票杠杆资金是指投资者使用借入的资金进行股票投资的一种方式,也称为“融资交易”或“保证金交易”。

3、炒股杠杆是一种金融投资策略,其基本原理是通过借入资本来增加投资收益。在股票交易中,杠杆意味着通过借入资本来购买更多的股票,以期望在股票价格上涨时获得更高的回报。

请问财务杠杆有哪些计算公式?

1、财务杠杆三种公式:经营杠杆系数=息税前利润变动率/产销业务量变动率;DOL=(△EBIT/EBIT)/(△Q/Q)。

2、财务杠杆三种公式:经营杠杆系数=息税前利润变动率÷产销业务量变动率。财务杠杆系数=普通股每股利润变动率÷息税前利润变动率=基期息税前利润÷(基期息税前利润-基期利息)。

3、财务杠杆公式:产权比率=负债总额÷股东权益。资产负债率=负债总额÷资产总额。长期负债对长期资本比率=长期负债÷长期资本。财务杠杆比率指反映公司通过债务筹资的比率。

4、财务杠杆三种公式具体如下:经营杠杆系数=息税前利润变动率/产销业务量变动率,经营杠杆系数的简化公式为:报告期经营杠杆系数=基期边际贡献/基期息税前利润。

5、财务管理三大杠杆公式/p经营杠杆,是指由于固定成本的存在导致息税前利润变动大于产销业务量变动的杠杆效应。