商业银行杠杆率是什么?

1、商业银行的杠杆率是指其持有的一级资本净额与经过调整后的表内外资产余额之间的比例。一级资本包括股东权益和其他核心负债,调整后表内外资产则考虑了各种风险权重和抵销项。

2、杠杆率是指资产负债表中总资产与权益资本的比率,杠杆率是衡量负债风险的指标,从侧面反映出的还款能力。杠杆率的倒数是杠杆倍数,杠杆倍数越高,越容易受到收益率和贷款利率的影响。

3、杠杆率=核心资本/表内表外总资产风险暴露2008年金融危机的重要原因之一是银行体系的表内外杠杆率的过度累积。杠杆率累积也是以前金融危机(例如1998年金融危机)的特征。

4、“杠杆率”是金融危机后国际银行监管领域新设的监管指标,典型意义上的杠杆率是指商业银行持有的一级资本与调整后的表内外资产余额的比率。在经济研究中,分析“杠杆率”有两个视角。

5、根据《商业银行杠杆率管理办法》规定,商业银行并表和未并表的杠杆率不得低于4%。银监会相关负责人表示,所谓杠杆率,是指商业银行一级资本与调整后的表内外资产余额的比率。

家庭杠杆率计算公式?

居民杠杆率,那就是居民部门的债务与GDP之比,大抵的计算公式就是:居民杠杆率=居民债务余额/GDP。现在,居民的债务渠道,除银行贷款外,还包括住房公积金贷款、P2P、民间借贷等一系列来源。

居民杠杆率的计算方法是:居民杠杆率=居民家庭负债总额/居民家庭资产总额。

图中统计是按照年度计算的,咱们也可以根据公式,对自己家的杠杆率进行计算。家庭杠杆率=家庭债务/家庭可支配收入*100 可支配收入=家庭总收入-交纳所得税-个人交纳的社会保障支出。

首先计算房屋总价值,房屋总价值等于购房总价(房款+税费等)。其次计算贷款总额,贷款总额 = 贷款成数 × 房屋总价值(一般情况下按购房总价值的70%~90%计算)。

杠杆原理公式:动力×动力臂=阻力×阻力臂,即:F1×L1=F2×L2。式中,F1表示动力,L1表示动力臂,F2表示阻力,L2表示阻力臂,杠杆原理也叫做“杠杆平衡条件”。

分级基金杠杆倍数的计算公式是什么?

你好,B类份额的初始杠杆计算公式:初始杠杆率=(A类份额配比数+B类份额配比数)/B类份额配比数。例如,A类份额、B类份额的配比比例为7:3,则初始杠杆率为(7+3)/3=33倍。

杠杆倍数的计算公式是:杠杆倍数= 总投资额/投资者自己的资金 其中,总投资额包括投资者自己的资金和借款的资金。举例来说,如果一个投资者有自己的10,000元,并借款10,000元进行投资,那么总投资额为20,000元。

净值杠杆是指B类份额净值涨幅和母基金净值涨幅的比值,这个指标常常在研究基金时使用到,可以用来反映B类份额净值涨跌幅度增长的倍数。

分级基金在特定的情况下会出现上折、下折以及溢价的状况,了解主要的三种状态能够更好的避让风险,小编整理了分级基金下折计算公式,仅供参考。

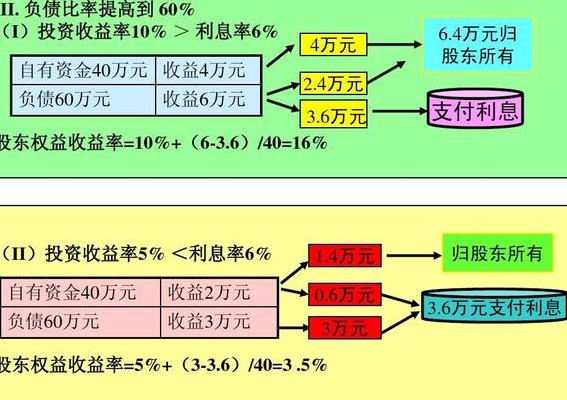

杠杆率的计算公式

社会杠杆率=全社会的债务规模/当年GDP。借债越多,杠杆越高,这是对的。但是财务中,杠杆比率=总资产/股东权益(净资产),所谓净资产,是指公司总资产中扣除负债所余下的部分。

每个基金都不一样,如果精算要用到微积分,一般粗算公式如下: 杠杆率=[nav(a)*a份额比+nav(b)*b份额比]/ nav(b)*b份额比 其中:a份额比+b份额比=1;nav(a)是a份的净值,nav(b)是b份的净值。

杠杆率的计算公式为(一级资本-一级资本扣减项)/调整后的表内外资产余额×100%。

四个公式。 杠杆率计算:中央政府的杠杆率可以由中央政府发行的国债余额/GDP这一指标衡量。地方政府杠杆=(地方政府负有偿还责任的债务+地方政府或有债务)/GDP。

投资银行等金融机构一般都采取杠杆经营模式。

首先计算房屋总价值,房屋总价值等于购房总价(房款+税费等)。其次计算贷款总额,贷款总额 = 贷款成数 × 房屋总价值(一般情况下按购房总价值的70%~90%计算)。

财务杠杆倍数是什么

1、财务杠杆倍数等于长期负债除以股东权益。其中,长期负债是指企业借款或发行债券等长期资本的总额。如果财务杠杆倍数大于1,说明企业使用借款等固定成本融资的影响已经显现。

2、现货白银杠杆是什么意思?在现货白银交易中,所谓的杠杆是利用保证金交易机制达成的资金放大的倍数,杠杆越大,资金放大的倍数越大,资金利用率就越高。杠杆越小,资金放大的倍数越小。

3、财务杠杆系数的计算公式为,财务杠杆系数=普通股每股收益变动率÷息税前利润变动率财务杠杆系数,是普通股每股税后利润变动率相对于息税前利润变动率的倍数,也叫财务杠杆程度。

4、对财务杠杆计量的主要指标是财务杠杆系数,财务杠杆系数是指普通股每股利润的变动率相当于息税前利润变动率的倍数。

5、财务杠杆系数(DFL,Degree Of Financial Leverage),是指普通股每股税后利润变动率相对于息税前利润变动率的倍数,也叫财务杠杆程度,通常用来反映财务杠杆的大小和作用程度,以及评价企业财务风险的大小。

6、财务杠杆通常可以通过两个指标来衡量:财务杠杆比率和杠杆作用度。财务杠杆比率是指企业使用借款资金占总资本的比例,也称为债务比率。杠杆作用度是指财务杠杆对企业利润增长率的影响程度,即杠杆倍数。